Han sido necesarios muchos mensajes de amigos y conocidos del antiguo grupo de Telegram para sacarme de mi placentera cuarentena sanitaria. Ni siquiera este bicho, que bien podría haber sido diseñado ad hoc para combatir la estupidez colectiva que nos sobrevolaba, había conseguido motivarme. Y es que, tal vez, mi experiencia como capitán de yate para sobrellevar tempestades que no esperaba pero que terminaban dándote de hostias y haciendo rezar aunque no supieras, me ha hecho más resiliente, o, como preferiría Nassim N. Taleb, más “antifrágil”. Porque lo resiliente soporta estoico. Lo antifrágil, mejora.

En una de las muchas conferencias de Barak Obama que tuve que visionar y analizar al dedillo en mis años de formación (pocos oradores mejores que él, más allá de su ideología política), aparecía un señor, que posteriormente sería alcalde de la ciudad de Chicago, llamado Emanuel Israel Rahm. Era diciembre de 2008 e intervenía en un coloquio con su jefe, Obama, ya que en esos momentos actuaba como Jefe de Gabinete de la Casa Blanca. Uno de los periodistas o académicos asistentes, desconozco la profesión, le hizo la siguiente pregunta: “¿Qué podemos hacer para volver a como estábamos antes de esta crisis?”. La respuesta que dió Rahm ha vuelto a mi cabeza justo ahora, años después: “Ni de lejos queremos volver a como estábamos antes. No vamos a desaprovechar una crisis de esta magnitud. Es una oportunidad única de hacer cosas para el futuro, que de otro modo nos sería imposible realizar”.

Y a fin de cuentas así es como lo veo yo. Estamos viviendo nuestro “crack del 29”. Durante los meses duros del Covid-19, principalmente el segundo y tercer trimestre del 2020, vimos como empresas de algunos sectores, especialmente REITS, tabaco, petroleo e incluso acciones de calidad más que contrastada como Coca Cola, 3M, Johnson&Johnson, etc… caían hasta cotizar a precios que meses atrás era sólo chistes de internet. Unos meses después, algunos de estos sectores se han recuperado, otros vuelven a estar en máximos, y otros, que también los hay, se arrastran mientras esperan que un horizonte más optimista les devuelva al lugar donde merecen estar. Uno de nuestros editores, Dividendo Rentable, ya explicaba hace tiempo en uno de sus fantásticos podcasts que no podemos sentirnos mal por no acertara con el timing de nuestras compras. Esto es algo que a todo inversor novel le pasa en mayor o menor medida: sentir que los demás siempre compran a mejor precio o que cuando él compra, la cotización automáticamente bajará. Supongo que algunos aquí conoceréis la historia de John Raskob, pero para los que no la conocéis, creo que tiene mucho sentido ahora mismo.

El señor Raskob era el Jefe de Finanzas del entonces (1929) mayor conglomerado industrial de automoción del mundo: General Motors. En una entrevista para el mayor semanario de la época, el domingo 25 de agosto de 1929 afirmaba que América estaba a punto de iniciar una expansión indusstrial y comercial como no se había visto nunca. Mantenía al periodista que, si un americano era capaz de invertir 15$ al mes en buenos y sólidos valores, este inversor medio podía esperar retornos de hasta 80.000$ los próximos 20 años (CAGR 24%). Podéis imaginaros lo que sucedió el lunes 26 de agosto. Las oficinas de los bancos de inversión se llenaron de ávidos americanos con ganas de invertir y prosperar. De unirse, por derecho propio, al sueño americano por el que llevaban peleando tantos años. Querían tener una vida mejor y Raskob les había dado las pistas para poder hacerlo a tiempo.

El 3 de septiembre de ese mismo año, el índice Dow Jones rompía el techo de los 381 puntos. Los volúmenes de inversión se duplicaban casi diariamente según los registros de la época y el americano medio veía como, finalmente, el capitalismo liberal permitía que todo el mundo fuera rico. Ese había sido precisamente el titular de aquella entrevista: “Everybody Ought to Be Rich”.

Un mes y medio más tarde, el jueves 24 de octubre de 1929 se vivió una de las jornadas más oscuras en los mercados. Y a partir de ahí, 34 meses de auténtica locura y destrucción. El suelo lo encontraron con el Dow Jones a 41 puntos, un 89% de caída. Repito: destrucción.

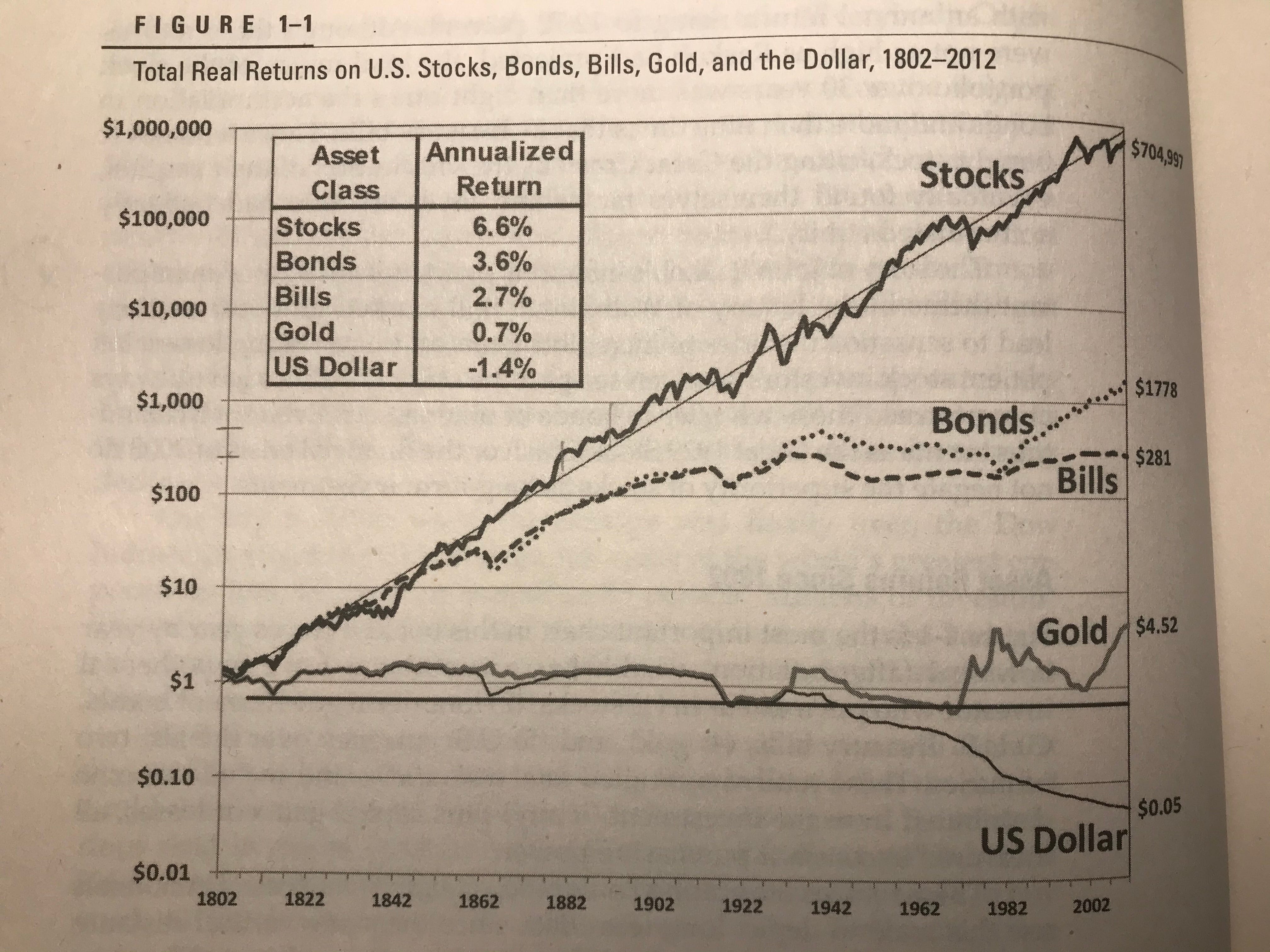

Sin embargo la moraleja de todo esto, es que paradójicamente Raskob no estaba equivocado. Aquellos que no saltaron por la ventana, aquellos que no vendieron sus acciones para comprar la soga, treinta años después tenían acumulados más de 60.000 dólares en la cuenta con un crecimiento anual compuesto del 12,75%. Algo menos de lo que había profetizado Raskob, pero 8 veces más de lo que habían dado los bonos en esos treinta años y 9 veces más que las letras del tesoro. Como extra, añadir, que Jeremy Siegel, autor al que tengo que volver en estos tiempos que corren, realizó un estudio en el que demostraba que durante los últimos 210 años, una cartera correctamente diversificada en empresas de calidad, había doblado su valor cada década.

Lógicamente, el mercado no es lineal. Desde 1929 han habido muchos momentos en que los mercados parecían tener, según palabras del propio Greenspan siendo jefe de la Reserva Federal, una exuberancia irracional, al igual que ha habido otros (crisis tecnológica del 2000, Crisis financiera e hipotecaria de 2008, Crisis Crediticia 2012…). Sin embargo, los inversores tenemos ese sesgo que nos hace olvidar parcialmente. Somos un poco como la cebra que pasta tranquila a pocos metros de los leones. Sabemos que el león está ahí, pero tenemos que hacer nuestra vida o el miedo nos dejaría petrificados. Pero amigos míos, el león, como estamos viendo, tiene apetito de vez en cuando.

Me ha preocupado y motivado a escribir este pequeño ensayo los mensajes que he recibido preguntándome si era momento de cambiar de estrategia, de si no sería mejor vender ahora y esperar a que todo amainara, o simplemente cambiar las acciones por oro o criptomonedas. Ahora parece que todo lo que tenga que ver con el BitCoin es éxito garantizado. La verdad, amigos de Cartas del Dividendo, es que me inquieta pensar que, alguno de vosotros, si había hecho los deberes con meticulosidad y había ido formando cartera sólo con dinero del que podía prescindir, tenga ese miedo paralizante justo ahora y permita que le coma el león.

El otro día, leyendo un poemario de Frank O’hara, me encontraba con la siguiente idea:

“En tiempos de crisis, todos debemos decidir

una y otra vez a quién queremos”

Hagamos un ejercicio de poesía económica y determinemos que, en tiempos de crisis, todos debemos decidir, una y otra vez, qué es lo que queremos. Porque es ese “qué” lo que nos traza el objetivo.

Hagámoslo, permitámonoslo. Tenemos la suerte de contar con inversores amigos, y autores de esta misma newsletter, como Eloy , que nos llevan varios años de ventaja en esta estrategia que nos muestran, puntualmente, cómo no deberíamos siquiera pestañear. Quien más o quien menos ha podido leer esas argumentaciones aplastantes, en favor de este tipo de estrategia, de otro de los editores de Cartas del Dividendo, Alberto, que dejan cualquier intento de llevarle la contraria en una lucha de David contra Goliat. Hagámosle caso también.

El mercado hace tiempo que dejó de ser racional, aunque sí que continua autoajustándose. Desde que las distintas reservas federales implementaron planes para inyectar dinero en tiempos de crisis previniendo así caídas como las de 2008, es difícil predecir la magnitud, y sobre todo, su sostenibilidad en el tiempo, de las caídas del mercado. En marzo 2020 vivimos una caída extremadamente vertical, un salto en paracaídas donde apenas tuvimos tiempo a sujetarnos a nuestro propio arnés, y eso, a muchos, les hizo tragar saliva y pasarlo regular. Pero el paracaídas se abrió.

Cuando ideas como esta me llegan, y todas las empresas resultan apetecibles, con rentabilidades por dividendo cuasi-pornográficas, recuerdo los cuatro pilares de Seilern:

El track record de la compañía

La fortaleza de su hoja de balances

La gestión de los flujos de caja que hace

La forma en que es gestionada

No podemos dejarnos llevar por cantos de sirena. Tampoco seamos naïve en esto. Ver rentabilidades del 15%, del 18% incluso junto a nombres de empresas que hasta hace poco estaban en esa lista de empresas “aptas” para nuestra estrategia debería hacernos recelar. Las empresas, cuando ofrecen una rentabilidad tan alta llevan asociados riesgos inherentes, que debemos tomar como quien vende una opción Put: se pueden ejecutar o no. Lógicamente no es lo mismo comprar JNJ con un descuento tal que nos ofrezca un hipotético 6% de dividendo, que comprar SPG con un dividendo del 12%. La primera, por sector y números, lo pagará sin problemas. La segunda, a pesar de su track-record, debería hacernos recelar pues su sector seguramente tendrá viento en contra durante mucho más tiempo que la primera.

El sector consumo básico y las utilities han sido las estrellas en tiempos similares a este. Higiene, alimentación, alcohol y tabaco, electricidad, agua y gas, han sido esas empresas aburridas, sin brillo casi siempre, y que no han estado nunca de moda. Widow stocks, las llaman en USA (acciones para viudas). Pues bien, precisamente, ese debería ser nuestro objetivo en estos tiempos. Empresas como Dominion Energy, The Southern Company o Next Era, que va a tener que trasportar gas natural a los millones de hogares en todo el mundo que van a pasar la primavera y el verano, el otoño o el invierno, encerrados en sus casas. Empresas como Enbridge que inyectarán gas por tubos milkilométricos que permitirán que la mayoría de residentes de América del Norte reciban gas con el que calentar, cocinar o alimentar millones de instalaciones. Empresas como nuestras Red Eléctrica de España, Enagás, Iberdrola, Naturgy que conocemos bien y que tienen una base sólida para seguir dándonos alegrías a largo plazo. Deberíamos mirar también el consumo, de la mano de General Mills, que es de las mejores empresas que estamos viendo en esta crisis, a Unilever, que nos está mostrando unos precios francamente buenos y que Eloy ha analizado tan bien en su último resumen. Tenemos a Reckitt Benckiser, con sus detergentes y sus preservativos Durex (algo habrá que hacer en cuarentena), a Johnson & Johnson (os recomiendo especialmente sus polvos de talco), a Kimberly Clark y su higiénico de doble capa aromatizado, a Procter&Gamble que vende desodorantes que facilitan la convivencia, Altria o Phillip Morris, porque siempre vienen bien unos pitillos en el balcón aunque no sean de Cronos; a Diageo para brindar a la salud de la reina madre o a Pernod Ricard para tomar unos anises mientras echamos una partida al mus. También contemplo aquí a CVS (Corona Virus Supplies), pues el aumento de consumo farmacéutico será importante.

Estas son, para mí, empresas core o básicas en estos tiempos de poner la cartera en modo “Warning” y en el cual, nuestro máximo objetivo debería ser preservar el capital a la vez que mantener al máximo el flujo de dividendos entrantes.

En un segundo escalón, tendríamos empresas que por fortaleza, trayectoria y trato al accionista son un “must have” pero que dan pocas opciones a precios atractivos. Son unicornios blancos que pocas veces vemos a precios interesantes y que, durante esta crisis hemos podido comprar perfectamente.

T-Rowe Price, Texas Instruments y sus calculadoras rentables, Illinois Tools Works, 3M, Blackstone por nombrar a unas cuantas, no sólo nos permitieron comprarlas a precios muy interesantes si no que, en cuanto a bajado un poquito la intensidad inicial de la crisis y el miedo, nos han sorprendido con subidas de dividendo impensables en muchos otros sectores. Ahora, de este tipo de empresas, todavía está a precios muy interesante LockHeed Martin.

Tampoco podemos olvidarnos del sector energético.El petróleo, con sus guerras particulares tan cíclicas como predecibles, sólo nos puede aportar tranquilidad de la mano de los grandes contendientes (para mi son tres: XOM, CVX, RDSA). Más allá de eso considero que hay más páramo que vergel. Todo parece indicar que tendremos una larga temporada de petroleo muy barato en el mercado que va a poner a prueba las costuras de todas las empresas del sector y sólo los que tienen una forma barata y eficiente de extraerlo y procesarlo podrán capear el temporal. Esto tampoco es sinónimo de que no nos podamos llevar un susto con un posible recorte del dividendo o incluso cancelación, pues los números de estas empresas en los últimos dos años son algo difíciles de digerir con la calculadora en la mano. ¿Debemos prescindir de ellas? No lo creo. Yo he comprado XOM y RDSA (creo que es la mejor gestionada) pero con la cautela y la ponderación que me aportan tranquilidad. En este, como en muchos otros casos, la avaricia rompe el saco.

Por último, también he comprado REITS, aunque aquí habría que diferenciar muy bien entre tipos y (re)calibrar el objetivo:

El virus está cambiando a base de mascarilla y estado de alarma el paradigma en el que la gente se relaciona, se conecta entre si, y el ocio se ha limitado de una forma que no se había vivido nunca antes en la historia del ser humano. Todo el sector se está llevando un varapalo importantísimo pero en mi opinión, no es justo. El pánico está marcando el ritmo de las sesiones bursátiles de todo el mundo y las caidas en REITS están siendo, para mi, repito, injustificadas. El sector residencial de REITS, como VTR o WELL, no debería tener mayores problemas. Se va a morir gente, claro. Pero también habrá pacientes, o ancianos, o jubilados que precisen de sus instalaciones. El ser humano está envejeciendo en su conjunto, y estas empresas serán las últimas en perder clientes. El sector de oficinas y residencial, como Realty Income (O) tampoco debería inmutarse. Si el teletrabajo aumenta, y las grandes naves industriales se organizan en call-centers u oficinas desde las que se desempeñe el trabajo, el precio del metro cuadrado de las propiedades de O no debería oscilar demasiado. Y por último, el sector ocio y centros comerciales, como Simon Property Group. Este si que tiene un escenario más complejo. Si el ocio se ve afectado, la afluencia de público a estos espacios se va a ver reducida de una forma alarmante, y esto podría llevar al descenso grande de ingresos de las empresas que tienen sus negocios en dichos centros comerciales.

Ante esto, SPG tiene dos opciones: rebajar los alquileres o cerrarles el local. Y las dos suponen disminución de caja. Sin embargo, REITS como SPG o BPY han buscado soluciones alternativas, como comprar directamente a sus inquilinos para sanear sus cuentas y, una vez la situación permita una apertura normal de los comercios, venderlos de nuevo y tratar de obtener una plusvalía por la operación. En cualquier caso, por las cuentas que han ido presentando, no parece que el nivel de morosidad se haya disparado (en el último trimestre ya han presentado cuentas «normalizadas» con cifras de cobro en torno al 90% de los ingresos previstos, lo que parece indicar que poco a poco también se irá asentando todo el polvo levantado en este sector tan duramente castigado.

Una vez más, lo que necesitamos es mantener la cabeza fría y ser inversores racionales. Que el ser humano vaya a empezar a comer liofilizado y a jugar a los bolos en la tele de su salón. No para siempre. No creo que dejemos de comprarnos ropa en las tiendas, ni de ir a toquetear el último modelo de iPhone. No creo que compremos un anillo de compromiso por internet sin haberlo tenido antes en nuestras manos ni de que elijamos la ropita de nuestro bebé sin tocar el tejido.

Estamos ante un paradigma nuevo, con reglas nuevas, pero con una duración determinada. La humanidad, en los últimos cinco siglos, ha vivido la peste negra, la lepra, la gripe española, el cólera, la viruela, la gripe rusa, la gripe de Honk Kong, el Sida, la polio, el SARS, la gripe Aviar H5N1, la gripe A H1N1, el ébola, el Zika, y ahora esta. De todas hemos salido más o menos reforzados. Con vacunas o, al menos, con avances médicos que han permitido reducir la mortalidad muchísimo a la vez que los síntomas. Todas afectaron en mayor o menor medida a la economía, y esta vez lo está haciendo de forma pronunciada dado lo imponente de los datos que arroja cada día que pasa.

Sigo pensando, no obstante, que estamos ante ese mercado irracional que, ahora más que nunca, está siendo gestionado por el miedo, por el pánico que llevó a las bolsas, tantas otras veces en el pasado, a sus puntos más oscuros. Pero os pido un favor a los que hayáis llegado hasta aquí: no creáis que el emperador estaba desnudo. Sigamos construyendo nuestra cartera de forma lógica, dando prioridad a la calidad de las empresas y no a la cantidad del retorno por dividendo ofrecido (ya habrá tiempo para eso) y esperemos en modo defensivo a que el mercado vuelva a ser gestionado por las cuentas de las empresas y no por el pánico de los inversores.

Las bolsa no es un juego perfecto. Ni debería serlo.

Aprovechémonos de sus imperfecciones.