LA INVERSIÓN POR DIVIDENDOS FRENTE A OTRAS ALTERNATIVAS DE INVERSIÓN EN BOLSA

Como cualquier otra cosa que se populariza, la inversión por dividendos tiene grandes defensores y grandes detractores. En mi opinión, algunas de las críticas realizadas a esta estrategia de inversión son lógicas y tienen sentido; sin embargo, no es menos cierto que no existe ninguna forma de inversión perfecta. Considero que es un gran error (y muy común), tratar de defender que una forma de invertir es mejor que el resto, dado que, para mí, lo fundamental es que la forma de inversión que elijas se amolde a tu forma de ser, tu carácter y tus circunstancias personales.

Con esto quiero decir que la inversión por dividendos no será, con toda probabilidad, la más recomendable para todo el mundo pero sí que puede serlo para muchas personas.

Por desgracia, generalmente existe una gran polarización en las opiniones, algunas personas defienden que la estrategia de invertir por dividendos será mejor y mucho más rentable que otras alternativas (indexarse, realizar trading o comprar y vender las acciones en función del precio objetivo de las mismas, entre otras), mientras que otras personas consideran que se trata de una forma de invertir para algunas personas que sólo buscan una renta periódica pero que nunca obtendrán una gran rentabilidad por ello.

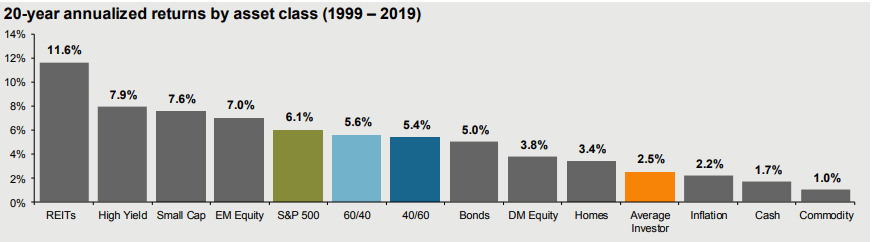

Para mí, sin duda ambas opiniones son equivocadas. En primer lugar, creo que carece de cualquier sentido tratar de defender que un agregado de personas invirtiendo por dividendos obtendrá una rentabilidad superior a la del mercado. No existe, hasta donde yo sé, ningún argumento ni evidencia histórica que pueda justificar esa afirmación. En un agregado de personas que inviertan por dividendo, habrá buenos, regulares y malos inversores y la rentabilidad media obtenida probablemente no sea espectacular. Así, como podemos ver en la “Guide to Markets” que periódicamente publica JP Morgan, el rendimiento medio de los inversores particulares ha estado claramente muy por debajo de la rentabilidad del mercado, por lo que sería ingenuo por nuestra parte pensar que, dentro de ese grupo, la mayoría de inversores que inviertan en empresas que repartan dividendos sí batirán al mercado.

Sin embargo, habrá sin duda muchos inversores que invirtiendo en empresas excelentes que, además, repartan dividendos, obtengan rentabilidades muy satisfactorias.

A continuación voy a analizar algunas de las críticas más habituales que suelen realizarse a la inversión por dividendos para ver si las mismas tienen o no sentido.

- No es eficiente fiscalmente que la empresa reparta dividendos en vez de reinvertir en su propio negocio, ahorrando los impuestos.

Una de las críticas más comunes a las empresas que reparten dividendos es considerar que es una forma muy poco eficiente de utilizar el dinero de la compañía, porque en el momento del reparto, el accionista tiene que pagar impuestos por el cobro del dividendo[1], mientras que si fuera la propia empresa la que reinvirtiera ese dinero en su negocio, no se produciría el pago de impuestos, por lo que sería mucho más eficiente. A largo plazo, según esta teoría, las acciones de esa empresa se revalorizarían mucho más, porque las inversiones realizadas generarían muchos más beneficios, por lo que, en último término, para el accionista hubiera sido una alternativa mejor.

Desde un punto de vista estrictamente teórico, esta crítica tiene todo el sentido. A efectos prácticos, si la compañía fuese capaz de reinvertir todo el exceso generado por su negocio a altas tasas de rentabilidad, sería mucho mejor que lo hiciera a que repartiese dividendos. A modo de ejemplo, Berkshire Hatthaway, el vehículo inversor de Warren Buffett ha seguido siempre esta filosofía. El hecho de que el Sr. Buffett haya sido capaz de reinvertir los beneficios obtenidos en su negocio a esas altas tasas de rentabilidad ha permitido a sus accionistas obtener una rentabilidad de más de un 20% anualizado a lo largo de 50 años (en comparación con la rentabilidad de alrededor del 10% obtenida por el índice de referencia).

Sin embargo, como decía el famoso el famoso jugador de Baseball americano Yogi Berra “En teoría, no hay diferencia entre práctica y teoría. En la práctica, sí la hay”[2].

En la práctica, es difícil encontrar alguna empresa que sea capaz de utilizar todo el exceso de caja que genera para reinvertirlo en el negocio a altas tasas de retorno. Lo más común es que muchas empresas utilicen ese dinero para realizar inversiones ruinosas o para dilapidarlo en otras circunstancias.

Un ejemplo de ello, en un ejercicio de sinceridad poco común, podemos encontrarlo en la empresa de seguros inglesa Admiral, que tiene una política de repartir la totalidad de su flujo de caja entre los accionistas. En una entrevista del año 2010, su CEO, al ser preguntado por el motivo de dicho criterio indicó que una de las razones por las cuales pagaban ese dividendo es que, en caso de no hacerlo, seguramente hubieran malgastado el dinero.[3]

En el mismo sentido, el propio Warren Buffett se ha pronunciado sobre esta cuestión en varias ocasiones. Por ejemplo, en la reunión anual de inversores de 2003 de Berkshire Hatthaway, un inversor preguntó al Sr. Buffett por el tipo de negocios en los que le gustaba invertir. Warren Buffett comentó que, para él, lo idea era invertir en negocios que obtengan altos retornos sobre el capital invertido (sean muy rentables) y, al mismo tiempo, sean capaces de invertir grandes cantidades de capital obteniendo esos retornos. Sin embargo, por desgracia, el propio Buffett señala que hay muy pocos negocios así, y pone como ejemplo empresas como See’s Candy o Coca Cola que, pese a ser muy rentables, requieren muy poco capital (y, por tanto, no son capaces de reinvertir grandes cantidades de dinero con la misma rentabilidad). Buffett concluye señalando que hay muchas promesas de esos negocios (los que van a ser capaces de seguir reinvirtiendo a altas tasas de retorno) pero que, en la práctica, casi no han visto ninguno que lo cumpla.

Del mismo modo, el propio Buffett también señalaba en su carta anual para inversores del año 1992[4] que, por desgracia, la mayor parte de negocios con altas rentabilidades sobre el capital invertido, necesitan muy poco capital, de forma que los accionistas de los mismos generalmente se beneficiarán más si la empresa dedica la mayor parte de sus beneficios al pago de dividendos y a la recompra de acciones propias.

Por lo tanto, no cabe duda de que, en caso de que existiera una empresa que fuese muy rentable y tuviese la capacidad de reinvertir la totalidad de sus beneficios a las mismas altas tasas de rentabilidad, lo mejor que podría hacer es seguir reinvirtiendo ese dinero en el propio negocio en vez de repartirlo a los accionistas. Sin embargo, en la práctica es poco realista pensar en muchas empresas que puedan cumplir ese requisito de forma indefinida. Po tanto, para la mayor parte de las empresas, tal y como señalaba el propio Buffett, lo recomendable es que se reparta el beneficio que la compañía no sea capaz de reinvertir a los accionistas, vía reparto de dividendos, recompra de acciones, o una combinación entre ambas.

- Si se opta por retribuir al accionista, la recompra de acciones es más eficiente fiscalmente que el reparto de dividendos.

Una crítica común es considerar que el reparto de dividendos es una alternativa menos eficiente que la recompra de acciones. Para entender mejor la diferencia, como he indicado anteriormente, en el momento en el cual la compañía reparte dividendo, automáticamente se practica una retención a cuenta (la propia compañía detrae un importe) en concepto de impuestos, por lo que el accionista recibe un importe neto menor.

En el caso de la recompra de acciones, la compañía compra acciones en el mercado y posteriormente las amortiza (elimina de circulación). Esto implica que el número total de acciones en circulación disminuye, mientras que los accionistas mantienen el mismo número de acciones que antes, por lo que, en la práctica, su porcentaje de participación en la compañía aumenta. Es decir, en la práctica, podría decirse que equivale a una especie de reparto de dividendo “en especie”. Sería más o menos equivalente a que la empresa hubiera entregado más acciones a sus accionistas, con la particularidad de que esta recompra de acciones no tiene ningún coste fiscal para el accionista.

Durante los últimos años, el número de empresas (sobre todo en Estados Unidos) que están optando por usar la vía de recompra de acciones como forma de retribución a los accionistas se ha incrementado de forma exponencial. Como ejemplo, en el año 1977, el 95% del reparto de beneficios de las empresas de las empresas cotizadas en Estados Unidos se producía a través de dividendos, correspondiendo sólo el 5% restante a recompras de acciones. En el año 1998, el porcentaje de beneficios destinados a recompras ya había superado el correspondiente al reparto de dividendos, y esa tendencia no se ha revertido en los años posteriores.

Sin embargo, en la práctica, el uso de las recompras de acciones no siempre supone un beneficio para el accionista. En la medida que la compañía procede a recomprar sus propias acciones en el mercado, resulta obvio que si en ese momento las acciones se encuentran cotizando a un precio atractivo, el accionista se verá beneficiado. Sin embargo, en muchas ocasiones las empresas recompran sus propias acciones en momentos en los cuales las mismas se encuentran sobrevaloradas, lo que supone que, en la práctica, se esté destruyendo valor para el accionista.

Warren Buffett, en su carta anual del año 1999 señalaba lo siguiente:

“Creemos que muchas compañías que están recomprando acciones actualmente están sobrepagando a los accionistas que venden sus acciones en perjuicio de aquellos que permanecen en la compañía. Es natural para los CEOs ser optimistas sobre su propio negocio. También saben mucho más sobre él que yo. Sin embargo, no puedo evitar sentir que, muy a menudo, las recompras actuales derivan del deseo de los gestores de dar una imagen de confianza más que en el deseo de incrementar el valor para el accionista”[5].

Las recompras de acciones mejoran el beneficio por acción de la compañía (si el beneficio se mantiene constante, en la medida que hay menos acciones en circulación, el beneficio por acción se incrementa), lo cual supone un incentivo para que se produzca igualmente una revalorización en la cotización de la compañía. En muchas ocasiones esto genera un incentivo perverso para los directivos de estas compañías, dado que suelen tener sus objetivos de remuneración y de stock options ligados a parámetros como el crecimiento del beneficio por acción o la revalorización de la acción en el tiempo. Por ello, si la recompra de acciones incrementa el beneficio por acción y la remuneración de los directivos está ligada al incremento de dicho beneficio por acción, en muchas ocasiones, el directivo puede estar dispuesto a realizar esas recompras incluso aunque considere que el precio de la acción es demasiado elevado.

Estas prácticas han sido criticadas por muchos grandes inversores como el propio Warren Buffett (entre otras, en la carta de 1999) o Terry Smith, gestor del fondo Fundsmith, que escribió un informe en 2011 llamado “Recompras de acciones: amigo o enemigo”[6].

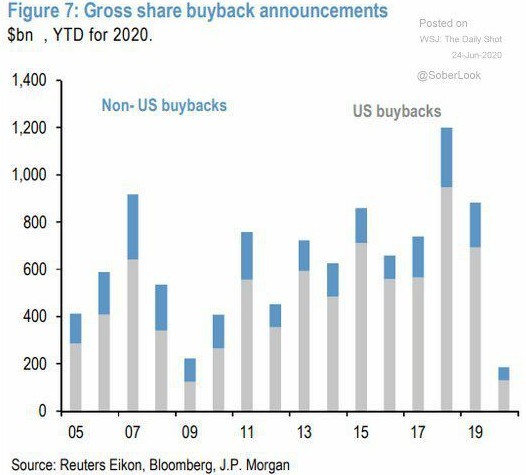

Es evidente que existe ese incentivo perverso a que los gestores utilicen las recompras de acciones en su propio beneficio y no en el del propio accionista, pero procede analizar cuáles son las consecuencias prácticas. Teóricamente, podría esperarse que las recompras de acciones se incrementarían en períodos en los cuales la bolsa ha bajado y disminuyeran en aquellos en los cuales ha subido (para, de esta forma, incrementar el valor para el accionista). Sin embargo, en la práctica, se ve el porcentaje de recompras de acciones ha sido, históricamente, mayor, en periodos en los cuales la bolsa ha subido y menor en periodos en los cuales ha bajado[7].

A continuación puede verse una gráfica publicada por el Wall Street Journal el 24 de junio de 2020, donde se ve cómo en los períodos de crash bursátil, las recompras de acciones disminuyen (precisamente en el momento en que los precios son más atractivos).

Así, recientemente con la crisis del Covid19, multitud de compañías han procedido a suspender sus programas de recompras de acciones, justo coincidiendo con el momento en el cual las cotizaciones estaban deprimidas.

Otro ejemplo paradigmático es el de la empresa IBM. Durante los últimos 20 años, IBM ha destinado un importe de 140.000 millones de dólares a recomprar sus acciones. Esa cantidad es superior a la capitalización actual de la compañía. Resulta evidente que, en este caso, los accionistas se hubieran visto mucho más beneficiados si la compañía hubiera optado por repartir todo ese dinero en forma de beneficios a los accionistas.

Por lo tanto, no es correcto que las recompras de acciones sean mejor que el reparto de dividendos. Las recompras son mejores en determinadas circunstancias (cuando la acción está barata), pero la existencia de incentivos a dicha recompra hace que, en muchos casos, se produzcan recompras en momentos en los cuales no deberían hacerse. Ese incentivo perverso generalmente no existe como tal en el caso de los dividendos (aunque es cierto que pueden existir otros, como el de mantener artificialmente un dividendo que resulta impagable para intentar retener a determinados accionistas, como ha ocurrido en el pasado en muchas empresas española como Telefónica o el Banco Santander).

- La inversión en acciones individuales que repartan dividendos no es eficiente fiscalmente, por lo que es mejor invertir a través de fondos o de ETF de acumulación.

Otra de las cuestiones (relacionada con las anteriores) que muchas veces se utiliza para criticar esta forma de inversión, es que no es eficiente fiscalmente y ello redunda en una menor rentabilidad a largo plazo. Bien, ya he indicado anteriormente que el accionista particular tiene que pagar impuestos en el momento de recibir los dividendos (aunque algunos países tienen vehículos que permiten diferir esos pagos, no es el caso de España) y que, por tanto, la inversión a través de vehículos de inversión colectiva como fondos de inversión o ETF podría ser más rentable. La particularidad de los fondos de inversión y ETF, es que los dividendos que se reciben en el vehículo se reinvierten automáticamente en más acciones dentro del mismo, y el partícipe únicamente tiene que tributar en el momento de la venta final.

Sin embargo, cuando se utilizan estos argumentos, probablemente por desconocimiento en unos casos y por interés en otro, se obvia que la tributación por parte de esos vehículos ni mucho menos es inexistente.

En primer lugar, los fondos de inversión en España tributan anualmente un tipo del 1% sobre los beneficios obtenidos (que incluye, no sólo los dividendos percibidos por el fondo, sino también la revalorización del mismo, si la hay), con lo cual, ese impuesto, aunque no lo paga indirectamente el partícipe, sí que lo está soportando indirectamente, lo cual supone una menor rentabilidad para él.

Pero en segundo lugar, muy habitualmente se obvia que esto vehículos pueden tener retenciones en los países de origen en el momento en que cobran dividendos de las acciones en cartera, que no son recuperables. A modo de ejemplo, un Fondo o ETF que tengas acciones de Estados Unidos tendrá una retención del 15% (incluso, en algunos casos, depende de dónde esté domiciliado, del 30%) sobre los dividendos percibidos, sin posibilidad de recuperar esa retención.

Finalmente, en el momento en que el partícipe reembolse su participación en el fondo o ETF, tendrá que tributar en su Declaración de la Renta por la ganancia patrimonial obtenida (es decir, los beneficios obtenidos, dentro de los cuales, parte pueden proceder de los dividendos recibidos).

A modo de ejemplo, una persona que invirtiera por dividendos en empresas de Estados Unidos con una rentabilidad por dividendo bruta inicial del 3,5% y obtuviera dividendos por importe de 6.000 euros (es decir, el valor de la cartera sería aproximadamente de 171.400 euros), la tributación en España sería un 19% de esa cantidad; es decir, 1.140 euros.

Si esa misma persona contratase un fondo de inversión referenciado al S&P500, y obtuviera una revalorización del 9% (en línea con la media histórica), asumiendo que los dividendos de acciones recibidos por el fondo serían de un 2% anual, los cálculos del fondo serían los siguientes:

- El fondo recibiría dividendos por importe de 3.428 euros (171.400 x 2%).

- Sobre dicha cantidad, tendría una retención en origen del 15%; es decir, 514,2 euros.

- El beneficio obtenido por el fondo sería de 15.426 euros (171.400 x 9%)

- Sobre dicha cantidad, el fondo pagaría un 1% en impuestos; es decir, 154,26 euros.

Así, el fondo estaría pagando en impuestos (o lo que es lo mismo, el partícipe, indirectamente), 668,42 euros. Dicho importe sigue siendo inferior a los 1.140 que pagaría la persona que recibiera las acciones en nombre propio, pero hay que tener en cuenta que, además, habrá que añadir la comisión de gestión de dicho fondo dentro de un gasto que, pese a no ser un impuesto, igualmente minora la rentabilidad.

Por lo tanto, como se puede ver, la inversión en dividendos no es tan ineficiente fiscalmente como pudiera parecer a simple vista, en la medida que las alternativas de inversión también tienen costes fiscales que (de forma indirecta), tiene que asumir el partícipe.

Dicho esto, como ya he señalado previamente, en mi opinión la inversión a través de fondos o ETF indexados es una opción excelente y que recomiendo encarecidamente para una gran parte de inversores y que incluso creo que puede ser perfectamente compatible con la inversión por dividendos en acciones individuales.

POR QUÉ LA INVERSIÓN POR DIVIDENDOS TIENE SENTIDO Y QUÉ VENTAJAS APORTA

Generalmente, los argumentos que se suelen utilizar para defender que la inversión por dividendos es recomendable para muchos inversores particulares es que, psicológicamente, el hecho de percibir rentas es más positivo, y lo cierto es que estoy de acuerdo.

Sin ser experto en psicología, creo que el hecho de ir recibiendo rentas periódicas hace que resulte más sencillo para muchas personas el ver que su estrategia va funcionando y además les permite abstraerse de la evolución de las cotizaciones.

El inversor medio es generalmente muy pasional y compra y vende en los peores momentos. El hecho de invertir a muy largo plazo buscando una renta, seguramente evitará en muchos casos que haya personas que vendan sus acciones en momentos de crisis. Además, este hecho permite enfocarse más en la evolución de los negocios que en la oscilación en los precios.

Por otro lado, al ir recibiendo una renta periódica, puede resultar más sencillo hacer una estimación de los ingresos que se van a percibir en un período concreto.

Es cierto que, en épocas de crisis, muchas empresas recortan sus dividendos (un ejemplo es la crisis del Covid19, en la cual muchas empresas han recortado o suspendido el pago de los mismos); sin embargo, no es menos cierto que la distribución de dividendos por parte de las compañías es mucho más estable que sus cotizaciones.

Según los estudios de Robert Schiller, los dividendos en la bolsa americana han crecido de media un 5% anual desde 1920 (considerando que la inflación media para dicho período ha sido del 2,9%, el crecimiento real de los dividendos ha sido del 2,1% anual). Sin embargo, su crecimiento ha sido mucho más estable y las caídas en los mismos, mucho menores que las de las cotizaciones de la compañías, incluso en momentos de crisis.

A modo de ejemplo, un excelente artículo de Ben Carlson[8] aporta bastante información a a este respecto. En la Gran Depresión, la bolsa americana se desplomó un 80% pero los dividendos únicamente se recortaron en un 47% y además se recuperaron mucho antes que las cotizaciones. También en el período entre 1973 y 1974, la bolsa americana cayó un 50% mientras los dividendos sólo se redujeron en un 20%. En la Gran Recesión de 2008, las cotizaciones cayeron un 50% mientras los dividendos se redujeron cerca de un 25%.

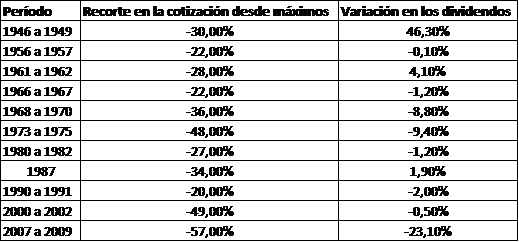

En la misma línea, el siguiente gráfico recoge el trabajo realizado por The Dividend Kings[9] en el que se compara la evolución de las cotizaciones del S&P500 en diversos mercados bajistas a lo largo de la historia con la evolución de los dividendos repartidos por las empresas del índice en dichos períodos:

Como se puede ver, los dividendos repartidos por las empresas del índice son mucho más estables y menos volátiles que las cotizaciones del mismo. Aunque más adelante se hablará de ello, es importante hacer un matiz en este momento, y es que todos estos datos se refieren exclusivamente a la bolsa americana. Tal y como explicaré con más detalle, considero que es altamente recomendable que cualquier inversor por dividendos tenga una parte significativa de su cartera invertida en empresas de Estados Unidos.

El hecho de que los dividendos sean mucho más estables que las cotizaciones supone una ventaja indudable para aquellas personas que necesitan los ingresos de sus inversiones para vivir o que desean usarlos como un complemento más a otras fuentes de ingreso.

A modo de ejemplo, pese a la crisis del Covid, en el año 2020 los dividendos del S&P500, en agregado, se incrementaron un 0,7% y la previsión de algunos analistas es que en 2021 aumenten un 4,2%[10].

Existe una discusión habitual, sobre la mejor forma de disponer del patrimonio financiero. Muchas personas argumentan que la forma más eficiente para ello es de ir vendiendo anualmente un porcentaje de tu patrimonio; de esa forma, cada año únicamente necesitarías vender el porcentaje que necesitases sin pagar impuestos sobre el exceso.

Esta idea se remite habitualmente a un estudio realizado por profesores de la Universidad de Trinity en el año 1998, que estableció lo que se conoce coloquialmente como “la regla del 4%”[11]. De forma muy resumida, dicho estudio establecía que, con diversas combinaciones entre acciones y bonos, una persona, históricamente, podría haber dispuesto anualmente de un 4% de su patrimonio sin descapitalizarse.

En la práctica, esta regla supone que una persona que acumule un patrimonio equivalente a 25 veces sus gastos anuales, podría vivir de ese patrimonio retirando un 4% anual.

Sin embargo, a mi juicio, la regla del 4% tiene algunos problemas. El primero y más importante, que el momento en el que se empieza a disponer del patrimonio es crucial. Si cuando una persona empieza a retirar un 4% anual coincide con una gran caída de mercado (por ejemplo, de más de un 50%), generalmente esa regla ya no funciona. En segundo lugar, considero que para muchas personas, ir vendiendo una parte de tu patrimonio periódicamente es más complicado de sobrellevar (sobre todo, de nuevo, en períodos en los cuales la bolsa cae, tu patrimonio mengua y, aun así, hay que seguir vendiendo una parte).

Como hemos visto anteriormente, históricamente el reparto de dividendos ha sido mucho más estable y menos volátil que la cotización de las acciones. Esto implica que, probablemente, una persona que decida vivir de los dividendos de sus acciones con una cartera lo suficientemente diversificada, estará menos preocupada por la caída de las cotizaciones en momentos de pánico. Eso no quiero decir que esa persona pueda estar completamente despreocupada puesto que, al fin y al cabo, la incertidumbre es inherente a la inversión en bolsa (y al a vida en general).

Por eso considero que muchas personas llevarían una vida más tranquila enfocando su inversión en las rentas que la misma le vaya a producir y no tanto en la revalorización de la cartera.

[1] A modo de ejemplo, en el año 2020 en España los dividendos tributan a un tipo proporcional que oscila entre el 19% y el 23%.

[2] La frase ha sido atribuida también a otras personas, como Albert Einstein.

[3] https://www.telegraph.co.uk/finance/newsbysector/banksandfinance/insurance/7393039/Admiral-founder-continues-to-steer-a-steady-course.html

[4] https://www.berkshirehathaway.com/letters/1992.html

[5] La traducción es propia.

[6] https://www.fundsmith.co.uk/docs/default-source/analysis—articles/share-buybacks-pdf.pdf?sfvrsn=18

[7] https://www.visualcapitalist.com/stock-buybacks-explained/

[8] https://awealthofcommonsense.com/2020/05/the-best-source-of-investment-income/

[9] https://seekingalpha.com/checkout?service_id=mp_1319

[10] https://www.reuters.com/article/us-usa-stocks-dividend-idUSKBN29421J

5 comentarios

Coincido en que la gran ventaja de la inversión en dividendos es que es buena para la gente que se pone nerviosa con la volatilidad, que por lo menos cuando bajan tienen la falsa sensación de seguir cobrando con el dividendo y les ayude a no entrar en pánico. El problema es que en casos como el año pasado en que muchas cancelaron dividendo se enfadan con la empresa porque les quita su paga.

Excelente resumen de mitología DGI. Me ha “extrañado” la parte acerca de la fiscalidad comparada.

Para desarrollar este argumento, Alb. desarrolla un escenario muy interesante, pero que queda en mi opinión incompleto.

Realiza una comparación entre una cartera DGI y un fondo/ETF que reparte dividendos. Pero parece claro que habría que incluir otros escenarios en aras de buscar el mayor rigor posible.

Cartera Alb 171.400 €

1- DGI con Yield 3,5% —> 6.000 € en dividendos —> 1.140 € en impuestos

• 19% de esos 6.000 = 1.140 €. • ¿Ninguna retención en origen? ¿No hay doble imposición? ¿Nada por encima de ese 15%?

• Se acepta que sólo el 19%.

2- Fondo SP 500 con beneficio del 9% + Yield 2%—-> 668,42 € en impuestos

- Beneficio = 15.426 € (171.400 x 9%) —> 1% Impuesto Sociedades —> 154,26 €

– Dividendos de 3.428 € (171.400 x 2%) —> Retención en origen del 15% —> 514,2 €.

Hasta aquí la comparación de Alb. La creo más completa con:

3- Fondo SP 500 con beneficio del 9% sin reparto de dividendos: 154,26 € en impuestos

– Beneficio = 15.426 € (171.400 x 9%) —> 1% Impuesto Sociedades —> 154,26 €

4- Fondo Indice Mundial con beneficio del 5% sin reparto de dividendos: 85,7 € en impuestos

– Beneficio = 8.570 € (171.400 x 5%) —> 1% Impuesto Sociedades —> 85,7 €

Impuestos anuales DGI 1.140 € Vs 668 € / 154 € / 85,7 €

+ 472€ comparada con Fondo/ETF que reparte dividendos al 2%

+ 986 € comparado con Fondo de Acumulación Indexado al SP500

+ 1054 € comparado con Fondo de Acumulación Indexado al MSCI World

Volviendo a la pregunta original ¿Es menos rentable fiscalmente la estrategia DGI? Alb. dice que es cierto, fiscalmente un ETF de reparto pagaría 470 € menos anuales Más o menos se cumple la teoría de la otra “doble imposición”: De inicio el dividendo paga doble de impuestos que una venta.

• 10€ vía dividendos = 2€ en impuestos (20% de TODO el dividendo)

• 10€ vía venta = 1€ en impuestos (20 % de los 5€ de beneficio de esos 10€)

“Por lo tanto, como se puede ver, la inversión en dividendos no es tan ineficiente fiscalmente como pudiera parecer a simple vista, en la medida que las alternativas de inversión también tienen costes fiscales que (de forma indirecta), tiene que asumir el partícipe.”

Pues es cierto que las alternativas de inversión tienen costes fiscales. Así redactado no hay debate. Pero lo que se intenta es derrumbar un mito, que sería que no es mucha la diferencia tributaria final, que los dividendos no son tan malos.

Él mismo muestra que un Fondo / ETF pagador de dividendos paga la mitad de impuestos anuales. Pero si lo comparamos con el típico fondo de acumulación indexado al mercado, lo que paga la estrategia DGI es algo así como más del 85% más de impuestos.

Este dato, 1.000 € anuales de diferencia no parece un mito, y el argumento para desmontarlo parece que acaba confirmándolo.

Aplaudo de igual manera la frase:

“Dicho esto, como ya he señalado previamente, en mi opinión la inversión a través de fondos o ETF indexados es una opción excelente y que recomiendo encarecidamente para una gran parte de inversores y que incluso creo que puede ser perfectamente compatible con la inversión por dividendos en acciones individuales.”

Salvo que en mi opinión la estrategia DGI no es que pueda ser compatible, sino que fiscalmente, debiera serlo.

Muy buenas, lo primero de todo, muchas gracias por tomarte la molestia de escribir un artículo tan detallado. Te incluyo mis comentarios con citas a tu propio mensaje a ver si se entiende bien:

Ten en cuenta que en el artículo (para buscar un ejemplo análogo), me refiero únicamente a dividendos de empresas de Estados Unidos. Para esas empresas, la retención es siempre (es cierto que puede haber pequeñas excepciones al alza como casos de MLP o a la baja, como el caso de Philip Morris) del 15%. Y esa retención es recuperable en la declaración de la renta, por eso no tengo en cuenta ninguna doble imposición y sólo la tributación final del 19%.

El matiz ahí, es que yo no me refiero a los dividendos que reparte el fondo/etf, sino a los que recibe; es decir, el fondo/etf, al tener esas acciones, recibe los dividendos correspondientes y cuando recibe esos dividendos, soporta una retención den origen del 15% que no es recuperable por el partícipe. Esa retención no la ve el partícipe, pero lo que hace es minorar su rentabilidad, por lo que en la práctica, la acaba soportando de igual modo.

Sobre la retención en origen que sufre el fondo del 15%. Igual que nosotros la recuperamos de las acciones al hacer la declaración de la renta, ¿no las pueden recuperar los fondos?

Hola Tracker,

Los fondos no pueden recuperarla. Ten en cuenta además que un particular puede recuperarla por existir doble imposición, cosa que en el los fondos prácticamente no sucede al pagar sólo un 1% de impuestos en España