Uno de las cuestiones que muchas veces se discuten en relación con la inversión por dividendos (y otras inversiones “activas”) es que únicamente tienen sentido si superan a su índice de referencia, sea este el S&P500, el Ibex 35, el MSCI World u otro.

Así, uno de los comentarios habituales es: si no estás batiendo al índice, lo mejor que puedes hacer es indexarte.

Como ya he comentado anteriormente, considero que indexarse es una opción excelente que debería ser la principal opción para un gran porcentaje de personas. Ahora bien, el argumento de que si no bates al índice siguiendo tu estrategia debería hacer que la abandonases y te indexaras, para mí no tiene sentido por múltiples razones.

En primer lugar, porque cada persona debe usar el tipo de inversión con el cual se sienta más cómodo y le permita vivir mejor y más tranquila. De nada sirve que alguien use una forma de invertir que, en efecto, sea la más rentable, si por el camino vive con intranquilidad por tener el dinero invertido de esa manera.

En segundo lugar, porque existen múltiples índices con los que compararse y es casi imposible que en cada momento no existan algunos de ellos que lo estén haciendo mejor que tú, por lo que siempre existiría un argumento para indexarse a uno u otro índice.

En tercer lugar, y para mi más importante, porque el rendimiento de los años más recientes, tanto del índice como de tu cartera, no suponen ningún indicio del rendimiento a futuro de los mismos. A modo de ejemplo, actualmente muchas personas recomiendan indexarse al S&P500 o directamente al MSCI World (índice que está compuesto en alrededor del 60% por acciones de Estados Unidos), porque son índices que han tenido un desempeño extraordinario durante los últimos años. Es fácil analizar una cartera con poca exposición a Estados Unidos y compararla con el S&P500 y llegar a la conclusión de que lo mejor hubiera sido indexarse a este índice. Sin embargo, tanto el S&P500 como el MSCI World han tenido períodos prolongados con muy mala rentabilidad. Seguramente al final de esos periodos, pocas personas recomendarían indexarse a esos índices frente a otras alternativas de inversión que hubieran sido más rentables los años anteriores.

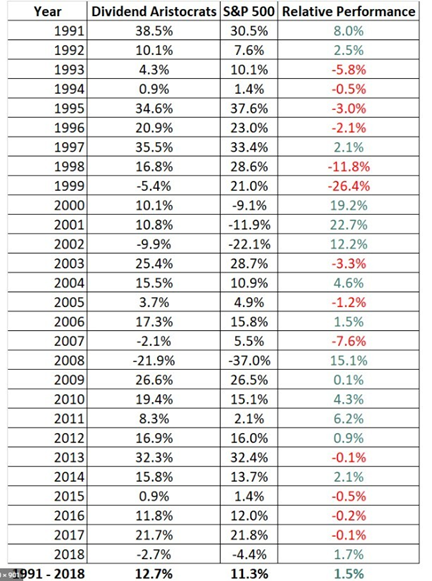

Por último, porque no parece razonable ir cambiando de estrategia en función de si otra se ha comportado mejor durante los últimos ejercicios. A modo de ejemplo, en la siguiente tabla podemos ver la comparación entre la rentabilidad anual de los “Aristócratas del dividendo” de Estados Unidos[1] y el índice americano S&P500, y la rentabilidad relativa obtenida entre uno y otro desde 1991 a 2018[2].

Como se puede observar en la tabla, la rentabilidad obtenida por los Aristócratas del dividendo fue un 1,5% anual superior a la inversión en el propio índice. Con esa información, cualquiera podría concluir que, sin duda, esta alternativa de inversión es mejor.

Ahora bien, si repasamos la tabla con calma podemos ver que una persona que comenzó a invertir en el año 1991 (primer año de la muestra) en un índice aristócratas del dividendo, obtuvo una menor rentabilidad acumulada respecto del S&P500 hasta el año 2000, pasando a obtener mejor rentabilidad desde el año 2001. Es decir pese a que alguien pudiera analizarlo hoy y concluir que, con base en los datos históricos, la inversión en aristócratas del dividendo ha sido mejor inversión, una persona que comenzó a hacerlo en 1991 estuvo durante un período de 10 años sin batir al índice.

Si esa persona hubiera seguido el consejo habitual de “si ves que no has batido al índice, indéxate”, hubiera sufrido la menor rentabilidad relativa durante los primeros años del índice de aristócratas del dividendo y, posteriormente, también la menor rentabilidad relativa del S&P500.

Por otro lado, pese a que la inversión en los aristócratas del dividendo ha obtenido una rentabilidad acumulada superior a la del S&P500 en el pasado, eso podría cambiar en cualquier momento como consecuencia de un período de tiempo en el cual la rentabilidad relativa fuera inferior. Si eso se produjese, ¿sería acaso ese un motivo que justificase que debería cambiarse nuevamente la estrategia a un fondo indexado?

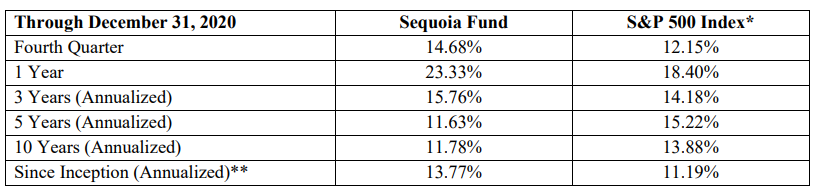

Otro ejemplo más reciente lo tenemos en el fondo americano Sequoia, un fondo excelente que fue constituido el 15 de julio de 1970 y que tiene éste historial de rentabilidad:

Como se puede ver, en el muy largo plazo, el comportamiento del fondo ha sido excepcional, batiendo al S&P 500 por alrededor de un 2,5% de media anual (recordemos, en un período de 50 años).

Recientemente el fondo publicó su carta a los inversores del cuarto trimestre de 2020[3], en la que compartía un dato brutal:

Desde el período comprendido entre mediados de los años 80 hasta finales de los 90, el fondo tuvo un comportamiento un 2% anualizado peor que el índice…durante 15 años.

No hay duda de que es sencillo ver el comportamiento histórico del fondo y pensar que invertir en él habría sido una decisión obvia, sin embargo, ¿cuántos inversores seguirían pensando lo mismo a finales de los años noventa cuando el fondo llevaba 15 años con una rentabilidad sensiblemente inferior a la del índice? Me temo que no muchos.

Por eso, en mi opinión, obtener una rentabilidad mayor a la del índice, o incluso obtener la misma rentabilidad que el índice no tiene por qué ser el objetivo de todas las personas.

Alguien puede invertir en bolsa buscando obtener unas rentas periódicas y conseguir con ello una rentabilidad razonable, y eso está perfectamente bien. Esa persona podría incluso batir al índice de referencia (sea cual sea) si tiene la pericia y la suerte suficiente. Ahora bien, si esa persona no batiera al índice de referencia en el muy largo plazo pero a cambio consiguiera el objetivo que se ha propuesto con la inversión, ¿por qué debería preocuparle si otra alternativa podría haber sido más “rentable”?

Como conclusión, la inversión por dividendos puede obtener más rentabilidad que el índice de referencia elegido o no hacerlo, pero si el objetivo es obtener una renta periódica, recurrente y creciente, el hecho de si esa cartera batirá o no al índice a largo plazo no tendría por qué ser la mayor de las preocupaciones del inversor (ni siquiera una de las principales).

[1] Un grupo de empresas que han incrementado el dividendo anual durante más de 25 años de forma ininterrumpida.

[2] Fuente: Sure Dividend

[3] https://www.sequoiafund.com/Communications