Una vez que una persona tiene decidido comenzar a invertir en acciones que repartan dividendos lo más habitual es pensar en qué acciones comprar. Generalmente, y por mi experiencia, lo normal es que cuando se empieza a invertir (y a veces después, también) se tienda a comprar las acciones que otras personas están comprando y que aparentemente están baratas y tienen una rentabilidad por dividendo inicial alta, sin entrar a valorar mucho las características del negocio, su historial, sus perspectivas, los sectores en los que se encuentran u otras consideraciones.

Algunas personas con algo más de experiencia tienen en cuenta otros criterios, como que tenga un buen historial de reparto de dividendos, que haya pagado un dividendo creciente durante un número determinado de años, etc.

Es común también que se recomiende diversificar “por países y sectores”, pero muchas veces esas recomendaciones parecen más bien basadas en una mera cuestión de sentido común que en un análisis de si eso tiene lógica o no.

Por eso, muchas personas tienden a diversificar en sectores y países, pero esto les lleva a menudo a comprar acciones peores o menos recomendables por un simple intento de diversificación.

· Acciones que llevan años incrementando su dividendo de forma ininterrumpida.

Con esta cuestión siempre existen opiniones contrapuestas.

Por un lado, muchas personas indican que el hecho de que una empresa haya sido capaz de incrementar su dividendo muchos años es un indicativo de que su desempeño en el pasado fue bueno, pero que no indica nada respecto de su posible desempeño futuro.

Otros llegan a cuestionar que muchas de estas empresas incrementan el dividendo en importes muy pequeños anualmente o subiendo el payout hasta el límite para pertenecer a determinados grupos (como los “aristócratas del dividendo”) sin que esos incrementos vayan aparejados de correlativos incrementos de beneficios.

Desde luego, yo no pretendo tener la verdad absoluta a este respecto, pero tengo claro que, en mi opinión, que una empresa haya sido capaz de incrementar su dividendo durante muchos años de forma ininterrumpida dice mucho de la calidad de esa compañía.

En primer lugar, porque es absolutamente imposible que una empresa pueda incrementar su dividendo durante un período prolongado de años sin, al mismo tiempo, subir sus beneficios.

En segundo lugar, porque el hecho de haber sido capaz de incrementar dividendos (y, por tanto, beneficios) durante mucho tiempo indica que esas empresas han sido lo suficientemente fuertes y competitivas para sobreponerse a todas las crisis, amenazas y obstáculos durante un número prolongado de años, lo cual denota indudablemente la existencia de una importante ventaja competitiva.

Hay gestores muy reputados que han hablado sobre esta cuestión. A modo de ejemplo, Peter Lynch[1] indicaba lo siguiente:

“Los dividendos son un factor tan importante en el éxito de muchas empresas que difícilmente te equivocarás si creas una cartera entera de acciones que hayan incrementado sus dividendos durante 10 ó 20 años seguidos”.

En sentido similar, Nick Train, gestor del excelente fondo inglés Lindsell Train, señalaba en un artículo más que interesante[2], lo siguiente respecto de los dividendos:

“Me interesan los historiales largos de reparto de dividendos en las empresas. Si una empresa ha sido capaz de pagar un dividendo creciente durante largos períodos de tiempo, significa que tiene un modelo de negocio que se ha mantenido relevante y ha ofrecido protección contra la disrupción tecnológica en el pasado y contra la inflación. Por supuesto, el pasado no es una guía para el futuro, pero prefiero empezar por identificar grandes empresas duraderas.”

La página Dripinvesting.org ofrece información muy completa y actualizada sobre aquellas empresas que llevan años incrementando su dividendo en Estados Unidos.

A modo de ejemplo, dentro del listado de “Dividend Champions” (empresas con más de 25 años de incremento consecutivo de dividendo, estén o no incluidas en el S&P500), el payout medio de todas esas compañías actualmente es del 75%.

Hay que tener en cuenta además que dentro de dicho payout medio se incluyen los REIT inmobiliarios para los cuales el payout parece muy superior al real (por encima del 100%) porque se determina de forma diferente y, además, hay que considerar que los beneficios de este año se han visto impactados de forma excepcional por el Covid19. Por lo tanto no parece que, ni mucho menos, estas empresas hayan conseguido incrementar sus dividendos durante tantos años a base de subir el payout hasta límites insostenibles.

Por otro lado, la media de incremento de dividendo anual de todas ellas (alrededor de 135 compañías) ha sido la siguiente:

El argumento de tratar de defender que muchas de estas empresas incrementan los dividendos en importes pequeños para mantener su estatus de “años consecutivos de incremento”, en agregado, tampoco se sostiene.

Por ello (y siempre como punto de partida), creo que tener en cuenta el historial de reparto de dividendo de una compañía es muy relevante para una persona que se plantee la inversión por dividendos. Como indico a continuación eso llevará casi inevitablemente a que sobreponderar la inversión en empresas de Estados Unidos, dado que es, con mucha diferencia, donde se encuentran la mayor parte de empresas que cumplen estos requisitos.

· Diversificación por países.

Una cierta diversificación por países me parece que es prudente. Al fin y al cabo, desconocemos cual será la situación en el futuro de cualquiera de ellos.

Ahora bien, a la hora de analizar la diversificación necesaria por países, es importante considerar el peso de cada uno de los países en la composición de la bolsa a nivel mundial.

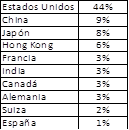

Según los datos del Banco Mundial para 2018[3], la información correspondiente a algunos de los países es la siguiente:

Como se puede observar, las acciones de Estados Unidos representan un porcentaje muy significativo del total de la bolsa mundial. Por ello, creo es casi inevitable que una persona que quiera invertir en acciones que repartan dividendos tenga un porcentaje significativo de su cartera invertido en Estados Unidos.

Además, los países anglosajones (incluyendo a Canadá, Reino Unido, Australia) tienen históricamente una buena cultura financiera y sus empresas tienen mayor tradición de buen trato al accionista que en muchos otros países.

Generalmente, al empezar a invertir, muchas personas toman la decisión de empezar comprando las empresas de su país de origen, utilizando como argumento que se trata de empresas que “conocen mejor”. En mi opinión, esta forma de proceder (aunque comprensible) no tiene mucha lógica salvo para una persona que resida en Estados Unidos. A efectos prácticos y por una mera cuestión estadística, si se hiciera un listado de las mejores empresas para invertir por dividendos, no hay duda de que un gran porcentaje de ellas estaría localizado en Estados Unidos (de la misma forma que, también por estadística, un gran número de empresas no recomendables también estarán allí).

En contraposición a eso, a modo de ejemplo la bolsa española sólo supone un 1% del total de la bolsa mundial. Incluso para una persona española parece poco razonable que un porcentaje muy significativo de su cartera estuviera localizado en España, puesto que eso conllevará, inevitablemente, perder la posibilidad de invertir en muchas de las mejores empresas del mundo. A modo de ejemplo, el número de empresas del sector de Consumo Defensivo (“Consumer Staples”) en España es enormemente reducido y sin embargo existen muy buenas empresas dentro del sector de las utilities. En otros países serán otros sectores los que estén poco representados.

La tendencia a invertir en tu país de origen (o, incluso, en las empresas de tu región) es algo común a nivel mundial que ha sido analizado en varias ocasiones en muchos estudios y parece que está relacionado con nuestros sesgos psicológicos.[4]

Los argumentos que se suelen utilizar para evitar diversificar por países es que en las empresas locales se tiene un mayor conocimiento que en las extranjeras y que además en estas se soporta una doble tributación en el cobro de dividendos en acciones extranjeras.

Respecto del primero, de nuevo, creo que ese argumento no se sostiene. Me parece que muchas veces se confunde la “familiaridad” con el conocimiento. Sin duda una persona en España puede estar muy familiarizada con el Banco Santander, ahora bien, ¿de veras esa persona es capaz de comprender el negocio y analizar las cuentas del Banco Santander mejor que las de Coca Cola? Personalmente, lo dudo mucho.

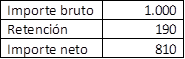

El segundo argumento tiene una cierta parte de razón en algunos casos. Cuando una persona recibe un dividendo, generalmente soporta una retención a cuenta de los impuestos que deberá pagará en su declaración de la renta. En España, esa retención es actualmente del 19%. Por lo tanto, cuando una persona perciba un dividendo de una empresa española, recibirá el importe bruto neteado de la retención del 19%:

La retención que practica el país donde está domiciliada la empresa que reparte el dividendo se denomina “retención en origen”.

Por otro lado, dependiendo del país en que resida la persona que obtiene el dividendo, su país de residencia podrá a su vez hacer tributar esa renta, practicando una retención como consecuencia de su cobro (lo que se denomina “retención en destino”).

Cuando una persona es residente fiscal en España y obtiene dividendos de una empresa española, la retención en origen y en destino es coincidente, por lo que únicamente tiene una retención del 19%.

Sin embargo, si esa misma persona es residente fiscal en España pero obtiene dividendos de empresas en otros países, es posible que el país de origen de la empresa quiera cobrar un importe del dividendo pagado por la misma (retención en origen) y, a su vez, el país de residencia de la persona, también quiera cobrar una retención por el cobro del mismo (retención en destino).

Por eso muchas veces se habla de que, al cobrar dividendos extranjeros, se produce una doble tributación que los hace poco interesantes.

A modo de ejemplo, la retención en origen para dividendos cobrados de una empresa de Estados Unidos por personas que residan fiscalmente en España es del 15%. Por lo que el cálculo sería el siguiente:

A simple vista, parece que la inversión en empresas americanas sería un problema porque el dividendo neto final percibido sería menor, como consecuencia de la doble retención practicada. Sin embargo, hay que tener en cuenta que la legislación española permite aplicar una deducción en la declaración de la renta para eliminar la doble imposición (es decir, eliminar los impuestos que han sido pagados dos veces sobre el mismo ingreso). Con carácter general[5], se permite recuperar en la declaración de la renta hasta un 15% de los impuestos pagados en el extranjero por dividendos percibidos que hayan tributado también en el país de destino.

Es decir, volviendo al ejemplo anterior, pese a que una persona percibiera un dividendo de una acción americana con una doble retención (en origen y en destino), sería posible recuperar la retención en origen en la declaración de la renta[6], por lo que la tributación final sería la misma.

Dicho de forma más simple, en el caso de una persona residente fiscal en España que perciba dividendos de países en los cuales la retención en origen fuese igual o inferior al 15% (por ejemplo, Estados Unidos, Reino Unido, Países Bajos) su tributación final por dividendos será la misma que si los hubiera obtenido de empresas españolas, únicamente con el posible perjuicio de tener que esperar a la declaración de la renta del año siguiente para recuperar esa doble tributación.

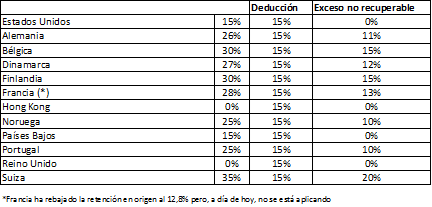

A continuación, incluyo la retención en origen de algunos de los países más habituales para invertir en empresas que reparten dividendos, junto con la parte de la misma que sería recuperable en la declaración de la renta por un inversor en España y, en su caso, el exceso que no se podría recuperar.

Cuando hablo del exceso que no se podría recuperar, me refiero a que no sería recuperable en España. Generalmente, sí es posible recuperar ese exceso contactando con el país que ha practicado la retención en origen, pero habitualmente son trámites costosos y laboriosos.

Como se puede observar, hay varios países en los cuales sí se produciría efectivamente una doble tributación que sería complicado de recuperar. Sin embargo, incluso el hecho de que en algunos casos pueda existir una doble tributación no implica, a mi juicio, que eso suponga un impedimento para invertir en acciones de ese país automáticamente.

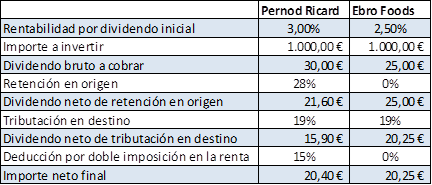

Imaginemos un ejemplo de una persona que está dudando entre invertir en acciones de la empresa francesa de bebidas alcohólicas Pernod Ricard o en la empresa española de alimentación Ebro Foods. Supongamos los siguientes datos (ficticios) para cada una de ellas:

Como se puede ver, en el caso de Pernod Ricard existe una retención en origen (en Francia) que no resulta totalmente recuperable. Sin embargo, el hecho de que su rentabilidad por dividendo inicial (insisto, ficticia para este ejemplo) sea superior, hace que el dividendo neto percibido sea casi idéntico que invirtiendo en otra empresa sin doble imposición que parte de una rentabilidad por dividendo inicial menor.

Evidentemente, lo ideal sería poder comprar todas las acciones de cualquier país sin que existiera ninguna doble imposición, pero, en la medida que hoy en día eso no es posible, es necesario analizar cada caso concreto porque en muchas ocasiones el hecho de tener esa retención puede no suponer necesariamente un impedimento para comprar acciones que repartan dividendos crecientes.

El único argumento que sí considero razonable como impedimento para invertir en el extranjero es el idioma. Es cierto que para una persona que no sea capaz de desenvolverse en inglés es más complicado. Pero aún así, por suerte hoy en día hay muchísima información en español sobre empresas americanas, inglesas, etc, e incluso los traductores de texto han evolucionado tanto que permiten solventar mucho ese inconveniente.

Por todo ello, me parece que prescindir de invertir en algunas de las mejores empresas del mundo es un lujo que un inversor particular no debería permitirse.

· Diversificación por sectores

Por supuesto, coincido en que es necesario diversificar por sectores, ya que la diversificación es una medida de protección para el inversor por dividendos.

Todo el mundo ha escuchado a Warren Buffett y a otros grandes inversores indicar que la diversificación sólo es necesaria para la persona que no sabe lo que está haciendo. Bueno, creo que es importante tener en cuenta que hay muy pocos inversores como Warren Buffett en el mundo y que difícilmente muchos inversores particulares puedan acercarse a su nivel de conocimiento. Por eso, yo sí que creo que la diversificación es muy necesaria como inversor particular.

Siempre se dice que la concentración es la única manera de batir al índice de referencia, pero como ya comenté anteriormente, un inversor particular no tiene necesidad de preocuparse por batir a ningún índice de referencia y, por otro lado, de la misma forma que la concentración es la mejor forma de conseguir resultados extraordinarios, también por los mismos motivos es la forma más probable de obtener resultados desastrosos.

Igualmente, existen grandes y reputados inversores que han obtenido muy buenos rendimientos sin llevar a cabo una diversificación extrema. A modo de ejemplo, Thomas Gayner, de Markel, tiene una cartera muy diversificada, siendo todas ellas grandes empresas muy líquidas, por lo que podría concentrar más su cartera si así lo decidiera.

Ahora bien, una vez asumido que vamos a diversificar por sectores, cabe plantearse si dicha diversificación abarca absolutamente todos los sectores o si hay algunos de los que se podría prescindir. Idealmente, si conociéramos cuales son los mejores sectores y cuales son los peores, podríamos concentrarnos en los primeros y desechar los segundos. Por desgracia, no tenemos la capacidad para predecir el futuro y saber quienes serán los ganadores. Sin embargo, en algunos casos tenemos acceso a datos históricos con los que podemos ver qué es lo que ha ocurrido en el pasado y así analizar si tiene sentido que eso pueda seguir siendo así en el futuro o no.

En el año 2014, el banco de inversión JP Morgan publicó un estudio[7] en el que hacía un análisis histórico desde el año 1980 hasta el propio 2014 de las acciones incluidas en el índice Russell 3000 (que incluye a las 3000 mayores empresas cotizadas de Estados Unidos). Las conclusiones sacadas de ese estudio me parecen muy interesantes:

– De todas las empresas que en algún momento estuvieron incluidas en el índice, alrededor del 40% tuvieron una caída permanente de más del 70% en su cotización.

– 2 de cada 3 acciones tuvieron una rentabilidad inferior a la del índice.

– El 40% de las acciones obtuvo una rentabilidad negativa (incluyendo dividendos, en su caso) en el período analizado.

Bien, como se puede observar, un porcentaje muy relevante de las acciones incluidas en el índice han tenido un comportamiento muy negativo históricamente. Es difícil pensar que eso vaya a cambiar en el futuro. Pese a que en el análisis de JP Morgan sólo se tiene en cuenta la evolución en cuanto a la rentabilidad y la cotización de las compañías, un inversor por dividendos no puede obviar que, inevitablemente, una empresa que cada vez gane más dinero y, consecuentemente, incremente su dividendo, cotizará a un precio superior.

Dicho de otro modo, no creo que existan casos conocidos de empresas que hayan incrementado sus beneficios y dividendos durante décadas, y sin embargo la cotización haya estado bajando de forma continuada.

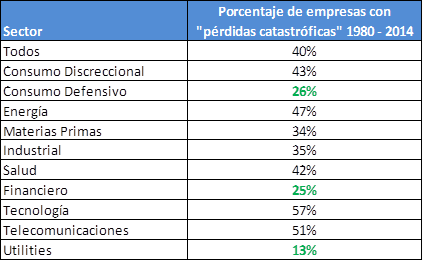

El estudio de JP Morgan analiza aquellas empresas que han tenido lo que ellos llaman “pérdidas catastróficas”, entendidas como una caída de la cotización de al menos un 70% desde máximos que, pese a poder tener una pequeña recuperación, implican que la pérdida definitiva acaba siendo mayor del 60% y detallan el resultado por sectores, tal y como se puede observar a continuación:

Como se puede ver y he señalado anteriormente, el 40% del total de las acciones que han formado parte del índice en ese período sufrieron esas pérdidas catastróficas. Sin embargo, cuando vemos con más detalle, hay tres sectores en concreto en los cuales el porcentaje de pérdidas catastróficas fue considerablemente menor: Utilities (13%), Financials (25%) y Consumer Staples (26%).

Curiosamente, al menos dos de esos sectores (Utilities y Consumer Staples) incluyen muchas de las empresas más típicas para inversores por dividendos, como por ejempo:

– Utilities: Iberdrola, Naturgy, Endesa, Red Eléctrica, Enagás, Dominion Energy, Duke Energy, Southern Energy, Consolidated Edison, NextEra Energy, National Grid, Fortis, etc.

– Consumer Staples: Coca Cola, PepsiCo, General Mills, Altria, Philip Morris, Unilever, Procter & Gamble, Nestlé, Diageo, Pernod Ricard, Brown Forman, Danone, etc.

El caso de las empresas financieras es bastante más peliagudo, porque dentro de ese sector se incluyen empresas que no tienen nada que ver entre sí, tales como Bancos, Aseguradoras, Brokers, Fondos de Inversión, Capital Riesgo, REITs[8], etc. A modo de ejemplo en la lista de ganadoras dentro del sector financiero se encuentran negocios aseguradores que actúan más como conglomerados de empresas (Berkshire Hatthaway, Markel), empresas de gestión de activos (Blackrock, Franklin Resources, Leucadia, T. Rowe Price), aseguradoras (Aflac, W.R Berkley), entre otros.

Después de analizar esos grandes fracasos, el estudio continúa considerando cuales han sido los grandes casos de éxito.

Así, el mismo informe también concluye que en el período analizado ha habido un 7% de compañías a las que denominan “ganadores en extremo”, entendidas como el grupo que ha obtenido rentabilidades excepcionales por encima de la media (la explicación es un poco más técnica, pero por simplicidad me remito al informe para quien quiera analizarlo con más detalle).

En la tabla a continuación se muestra el listado por sectores de aquellas empresas que, durante el período analizado, obtuvieron una rentabilidad acumulada negativa y también de aquellas empresas consideradas como “ganadores en extremo”:

De nuevo podemos sacar conclusiones bastante interesantes; Igual que hemos visto anteriormente, los sectores en el cual hay menor porcentaje de acciones que hayan tenido rentabilidad negativa en todo el período analizado son utilities (14%) y consumo defensivo (26%).

Analizando las empresas “ganadoras en extremo” vemos que en el caso de las utilities es un 0%. No ha habido ninguna empresa que reúna esas condiciones en el período considerado. Sin embargo, si vemos las empresas de consumo defensivo, el porcentaje de ganadoras en extremo es del 15%. El mayor porcentaje con diferencia de todos los sectores.

Es decir, el sector de consumo defensivo, pese a ser el segundo en el cual menos empresas han tenido rentabilidad negativa, es con mucha diferencia el sector en el cual más empresas han tenido rentabilidad extraordinaria. Pero, además, el propio estudio señala que la mayor parte de empresas de consumo defensivo que tuvieron rentabilidades desastrosas fueron cadenas de supermercados que acabaron siendo arrasadas por Wal-Mart.

Otro indicio sobre las bondades del sector de consumo defensivo es la diferencia de ponderación del mismo entre los Aristócratas del Dividendo y el índice en general.

Así, como se puede ver a continuación, las empresas de consumo defensivo están sobrereponderadas en casi un 16% más en el índice de aristócratas del dividendo que en el S&P500 siendo, con mucha diferencia, el sector más sobrerepresentado.[9]

Así, actualmente el sector de consumo defensivo supone casi el 25% de los aristócratas del dividendo:

Por otro lado el de las utilities, es el sector en el cual menos empresas han tenido una rentabilidad negativa acumulada pero, por el contrario, también es el sector en el cual menos empresas han tenido rentabilidades extraordinarias (de hecho, ninguna).

En la misma línea, JP Morgan en su “Guide to the Markets”[10] correspondiente al tercer trimestre de 2020, entre muchos datos muy interesantes, lista el número de empresas del S&P500, desglosadas por sectores, que han incrementado, reducido, o suspendido su dividendo este 2020:

Sorprendentemente (o no), Utilities y Consumer Staples vuelven a ser los sectores mejor parados. El 75% de las empresas en ambos sectores han incrementado su dividendo en 2020 (la media del S&P500 ha sido del 54,7%), mientras que el porcentaje de recortes y suspensiones ha sido muy bajo.

Partiendo de la base de que ambos sectores son bastante comunes en una estrategia de inversión por dividendos, parece que, a priori, puede tener sentido que un inversor particular sobrepondere especialmente estos sectores, pero como siempre quedará analizar si puede parecer razonable que las causas que han hecho que estos sectores sean los más “seguros” en el pasado sigan existiendo en el futuro.

[1] https://www.dividendgrowthinvestor.com/2020/05/peter-lynch-articles-for-worth-magazine.html

[2] http://csinvesting.org/wp-content/uploads/2016/02/Nick-Train-The-King-of-Buy-and-Hold.pdf

[3] Para dicho ejercicio, el Banco Mundial no facilita la información de Reino Unido e Italia.

[4] https://alphaarchitect.com/2019/12/05/global-impact-of-investor-home-country-bias/

[5] Aunque deben verificarse en cada caso los Convenios de Doble Imposición suscritos entre los países implicados.

[6] Prefiero no entrar a analizarlo con más detalle porque se trata de un aspecto más técnico, pero, en el caso de una persona con ingresos muy bajos (tanto por dividendos como por otros conceptos), podría no ser posible recuperar la totalidad de las retenciones soportadas en origen, por lo que sería necesario analizar cada caso concreto.

[7] https://www.chase.com/content/dam/privatebanking/en/mobile/documents/eotm/eotm_2014_09_02_agonyescstasy.pdf

[8] Real Estate Investment Trusts, que son fondos fondos cotizados que invierten en bienes inmuebles.

[9] Datos del año 2016.

[10] https://am.jpmorgan.com/blob-gim/1383407651970/83456/MI-GTM-4Q20.pdf

7 comentarios

Hola,

Muy interesante el artículo!

Tengo una duda sobre la fiscalidad. Aquí mencionáis que con la doble imposición, al realizar la declaración de la renta se puede reembolsar, por así decirlo, parte de la retención en origen de los dividendos.

¿Eso se hace automáticamente al realizar la declaración? o, ¿hay que indicarlo de alguna forma en ella?

Muchas gracias

Hola Edu,

No se hace automáticamente, hay que cumplimentar un apartado concreto en la declaración (el número de la casilla puede cambiar de año a año, pero para el año pasado en la AEAT era la 0588 «Doble imposición internacional, por razón de las rentas obtenidas y gravadas en el extranjero»). Ahí deberías cumplimentar las rentas incluidas en la base del ahorro (el importe de los dividendos extranjeros percibidos) y el impuesto satisfecho en el extranjero (la retención en origen soportada).

Un saludo y gracias por pasarte por aquí.

Como les gusta complicarnos la vida…

Muchas gracias, muy bien explicado!

Hola, felicidades por el blog!

Mi pregunta es sobre el cuadro de las retenciones en origen,

En UK pone 0% pero después en deducción pone 15%.

Hay o no hay retención en origen?

Gracias

Hola Siscu,

Lo primero de todo, muchas gracias por tu interés. Tienes razón en que, por error, en UK pone deducción 15%. No existe retención en origen y, por tanto, tampoco hay deducción. En cuanto saque un rato lo modifico.

Gracias por avisar.

Un saludo.

Hola buen día,

Hay algún sitio donde se pueda ver el total de empresas que pagan dividendos? Grcs!